NGÔI NHÀ CỦA BẠN ĐANG LÀ “KẺ ĂN BÁM” HAY LÀ “GÀ ĐẺ TRỨNG VÀNG”?

Có bao giờ bạn đứng trong phòng khách căn nhà mình, nhìn ra ban công và thầm nghĩ: “Ôi, đây là thành tựu lớn nhất đời mình, là chốn đi về an toàn nhất, là tài sản quý giá nhất”?

Nếu bạn đang nghĩ thế, xin chúc mừng, bạn đã gia nhập câu lạc bộ những người… đang ngủ mơ giữa ban ngày!

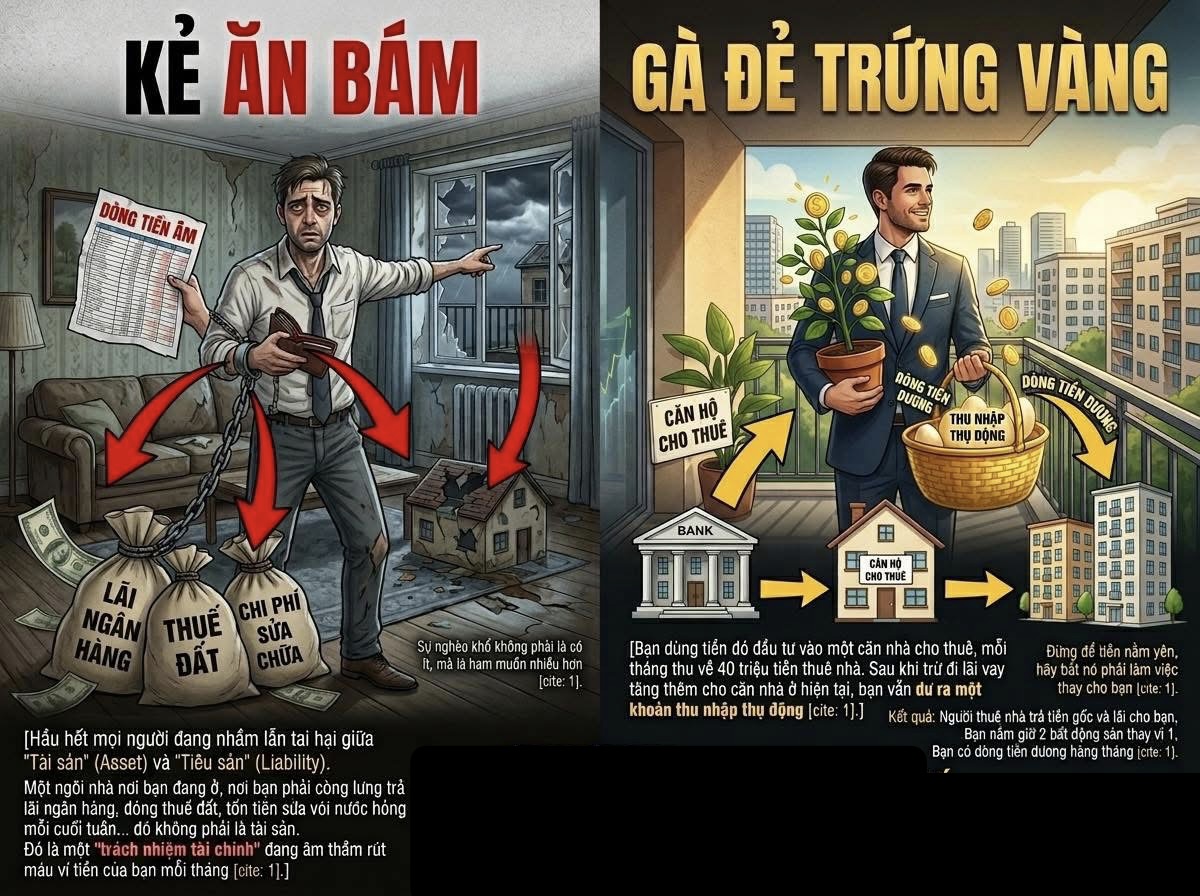

Nghe có vẻ hơi tàn nhẫn, đúng không? Nhưng hãy để tôi nói thẳng: Hầu hết mọi người đang nhầm lẫn tai hại giữa “Tài sản” (Asset) và “Tiêu sản” (Liability).

Một ngôi nhà nơi bạn đang ở, nơi bạn phải còng lưng trả lãi ngân hàng, đóng thuế đất, tốn tiền sửa vòi nước hỏng mỗi cuối tuần… đó không phải là tài sản. Đó là một “trách nhiệm tài chính” đang âm thầm rút máu ví tiền của bạn mỗi tháng.

Như triết gia Seneca từng nói: “Sự nghèo khổ không phải là có ít, mà là ham muốn nhiều hơn”. Và ham muốn sở hữu một ngôi nhà “đẹp hơn, to hơn” trong khi chưa hiểu gì về dòng tiền chính là cái bẫy ngọt ngào nhất mà hệ thống tài chính tạo ra.

✅1. “Tiền chết” – Tội ác kinh tế trong chính căn nhà bạn

Hãy tưởng tượng bạn mua một căn nhà cách đây 10 năm với giá 7 tỷ VNĐ. Bạn trả trước 2 tỷ, vay 5 tỷ. Sau 10 năm, căn nhà trị giá 12 tỷ, và bạn đã trả nợ gốc xuống còn 4 tỷ.

Điều đó có nghĩa là bạn đang có 8 tỷ vốn chủ sở hữu (Equity) đang “nằm chết” trong đống gạch vữa đó. Nó không đẻ ra đồng nào cả. Ngược lại, mỗi tháng bạn vẫn phải cõng nợ, vẫn phải đóng tiền bảo trì.

Tại Việt Nam, người ta có tâm lý “an cư lạc nghiệp”, sợ nợ như sợ cọp. Nhưng giới tinh hoa thì khác. Tỷ phú giàu nhất thế giới Warren Buffett từng nói: “Đừng tiết kiệm những gì còn lại sau khi chi tiêu, hãy chi tiêu những gì còn lại sau khi tiết kiệm”. Nhưng tôi xin sửa lại một chút cho hợp thời đại: “Đừng để tiền nằm yên, hãy bắt nó phải làm việc thay cho bạn”.

✅2. Bí thuật “Hoàn vốn” (Cash-out Refinance) – Đòn bẩy của kẻ làm chủ cuộc chơi

Tại sao phải để 8 tỷ kia “ngủ đông”? Bạn có thể đến ngân hàng, thực hiện quy trình tái định giá và vay lại trên chính giá trị ngôi nhà đó. Bạn trả hết khoản nợ cũ, và rút ra một khoản tiền mặt lớn.

Nhiều người sẽ run rẩy: “Ôi không, nợ gốc hàng tháng sẽ tăng lên, tôi chết mất!”.

Đúng, khoản trả nợ hàng tháng sẽ tăng. Nhưng thay vì hoảng sợ, hãy tư duy như một nhà đầu tư. Bạn dùng 8 tỷ kia – số tiền vừa “hồi sinh” từ căn nhà – để mua một bất động sản khác có khả năng tạo ra dòng tiền ngay lập tức (như căn hộ dịch vụ, tòa nhà song lập, hoặc nhà phố cho thuê).

Ví dụ, bạn dùng tiền đó đầu tư vào một căn nhà cho thuê, mỗi tháng thu về 40 triệu tiền thuê nhà. Sau khi trừ đi lãi vay tăng thêm cho căn nhà ở hiện tại, bạn vẫn dư ra một khoản thu nhập thụ động.

Kết quả:

• Người thuê nhà trả tiền gốc và lãi cho bạn.

• Bạn nắm giữ 2 bất động sản thay vì 1.

• Bạn có dòng tiền dương hàng tháng.

• Đặc biệt: Số tiền mặt bạn rút ra từ việc tái định giá nhà không phải là thu nhập chịu thuế (vì đó là nợ, không phải bán hàng).

Đây chính là cách người giàu “lách” qua khe cửa hẹp của thuế quan và xây dựng đế chế từ chính những gì họ đang sở hữu.

✅3. Đừng mơ mộng, hãy thực thi một cách kỷ luật

Nhưng hãy tỉnh táo! Tôi không khuyên bạn làm theo nếu bạn không có cái đầu lạnh. Đầu tư mà không có dự trữ là một hành động tự sát.

• Nếu thị trường đi xuống thì sao?

• Nếu người thuê nhà “bùng” tiền hoặc căn nhà trống 3 tháng?

Bạn phải có quỹ dự phòng đủ để gánh cả 2 khoản nợ trong ít nhất 6-12 tháng. Nếu không, căn nhà bạn yêu quý sẽ trở thành “hố đen” nuốt chửng sự nghiệp của bạn. Hãy nhớ câu châm ngôn của giới đầu tư: “Đừng bao giờ để tất cả trứng vào một giỏ, và quan trọng hơn, đừng bao giờ để giỏ của bạn bị rách mà không có miếng vá dự phòng”.

✅4. Đừng để lạm phát nghiền nát bạn

Người giàu không sợ nợ, họ sợ tiền mặt bị mất giá. Trong một nền kinh tế lạm phát, người giữ tiền mặt là kẻ thua cuộc. Người vay nợ để đầu tư vào tài sản hữu hạn (BĐS, doanh nghiệp) mới là kẻ thắng cuộc.

Bạn đang đứng trước hai lựa chọn:

1. Tiếp tục để tài sản “chết” trong tường gạch, nhìn lạm phát gặm nhấm giá trị mỗi ngày.

2. Học cách điều khiển dòng tiền, bắt ngôi nhà làm việc cho mình và bước vào cuộc chơi của giới tinh hoa.